库存观市

[库存看市场]库存持续下降,钢价低位反弹

2024年04月13日06:38 来源:西本资讯

本周(4月7日—4月12日),西本资讯监测的数据显示,截止4月12日,全国69个主要市场25mm规格三级螺纹钢平均价格为3812元/吨,周环比上涨114元;高线hpb300φ6.5mm为4001元/吨,周环比上涨115元。

本期,全国各地市场建筑钢材价格全面回升:其中,北方市场回涨,钢厂抬升;南方期现同步,集体反弹。本周西本钢材指数上涨,成本指数抬升,显示长流程钢厂利润空间波动较小;本周螺纹钢期货主力合约震荡上衣,对现货市场有提振作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约先抑后扬。其中,热卷2410合约周五夜盘收在3778元;螺纹钢2410合约周五夜盘收在3611元/吨;从全周走势情况看,原料端矿焦反弹,成材端螺卷跟涨。

回首本期,消息面平静,原料涨跌互现,螺纹现货上调,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

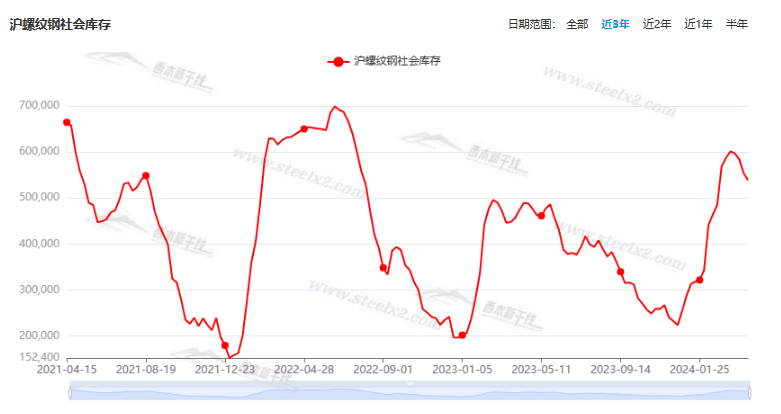

据西本资讯监测库存数据:截至4月11日,沪市螺纹钢库存总量为53.86万吨,周环比减少1.56万吨,降幅为2.81%(见下图);目前库存量较上年同期(4月13日的48.92万吨)增加4.94万吨,增幅为10.10%。本周沪市螺纹钢库存环比下降,同比增幅继续收缩。

本期,西本资讯监测的沪市线螺周终端采购量为2.11万吨,周环比增加99.06%(见下图)。本周,终端采购量环比大增,主要是因为本周有6个工作日,而上周只有3个,如果换算到单日,变化不明显。

本期西本钢材指数回涨,市场价格抬高:周日,混乱走低;周一,止跌回升;周二,震荡上移;周三,涨势放缓;周四,前低后高;周五,普遍上行。当下上海市场现状是:库存持续回落,需求平稳释放;期货提振信心,厂商协力推涨。目前市场价格低位回升,预计下周波动向上。

二、库存总结分析

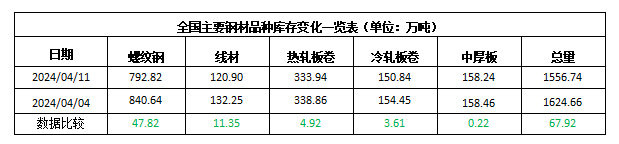

本期,全国35个主要市场样本仓库钢材总库存量为1556.74万吨,周环比减少67.92万吨,降幅为4.18%。主要钢材品种中,螺纹钢库存量为792.82万吨,环比减少47.82万吨,降幅为5.69%;线盘库存量为120.90万吨,周环比减少11.35万吨,降幅为8.58%;热轧卷板库存量为333.94万吨,周环比增加4.92万吨,增幅为1.45%;中厚板库存量为158.24万吨,周环比减少0.22万吨,降幅为0.14%;冷卷板库存量为150.84万吨,周环比减少3.61万吨,降幅为2.34%。

据西本资讯历史数据,当前库存总量较上年同期(2024年4月13日的1456.23万吨)增加100.51万吨,增幅为6.90%。分品种看,本期五大钢材品种库存中,所有品种库存环比下降。(见下图)

本周,华东区域建筑钢价格整体回升,山东和安徽市场涨幅较大,其他市场涨幅接近。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3400元到3630元/吨不等,周环比上涨100-150元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

10余个城市宣布取消首套房贷利率下限

近日,多城市纷纷发布阶段性取消首套房商贷利率下限的通知。据不完全统计,已有福州、南昌、济宁、赣州、九江、新余、青岛、烟台、潮州、汕尾等10余个城市宣布,自4月起阶段性取消首套住房商业性个人住房贷款利率下限。易居研究院研究总监严跃进表示,取消房贷利率下限,是当地根据房价或房价指数走势、房贷定价规则做出的灵活调整,有助于进一步稳定政策预期,也释放了持续宽松的政策环境信号。

多地政策“上新” 百强房企销售出现回暖

今年一季度,国家持续释放房地产政策积极信号。而从地方层面,核心城市加速优化住房限购,持续提振市场信心。从全国看,有关机构的最新统计数据显示,今年3月,百强房企实现销售操盘金额环比增长,显示出市场供应的积极增加和政策利好的逐步释放。在业内人士看来,未来房地产政策持续宽松主基调不变,市场回暖的预期会不断增强。

3月下旬重点钢企粗钢日产环比回升

据中钢协,2024年3月下旬,重点统计钢铁企业粗钢日产 212.18万吨,环比增长3.63%,同口径比去年同期下降6.14%,同口径比前年同期下降1.77%;生铁日产 186.61万吨,环比增长 1.63%,同口径比去年同期下降6.96%,同口径比前年同期增长0.40%;钢材日产211.77万吨,环比增长7.76%。3月下旬末,重点统计钢铁企业钢材库存量约1842.74万吃,比上一旬减少110.62万吨、下降5.66%;比上月同旬增加 40.75 万吨、上升2.26%;比去年同旬增加约 117.41万吨、上升 6.8%。

李强:增强宏观政策取向一致性

国务院总理李强强调,巩固和增强经济回升向好态势,必须抓好中央经济工作会议和全国两会精神的细化落实。要继续固本培元,激发经营主体活力,增强发展内生动力。要强化组合效应,增强宏观政策取向一致性。要注重精准施策,提升宏观政策向微观传导落地实效。要坚决守牢底线,化解重点领域风险。要把民生工作摆到突出位置,把民生实事一件件办好。

住建部印发方案 推进建筑和市政基础设施设备更新工作

住房城乡建设部日前印发《推进建筑和市政基础设施设备更新工作实施方案》。方案提出,对投入使用时间长、配置水平低、运行故障率高、安全隐患突出、群众更新意愿强烈的住宅电梯,结合隐患排查或安全风险评估情况进行更新、改造或大修,更新后须满足经济适用、安全耐久、运行平稳、绿色环保和通信畅通等要求。结合推进城市更新、老旧小区改造,适应老龄化需要,坚持政府引导、业主自愿、属地管理、规范安全的原则,综合考虑居民意愿、住宅结构条件、使用功能、安全经济等因素,统筹安排、稳步推进既有住宅加装电梯,工程施工不能对原结构安全产生不利影响。

主要制造企业3月销售各类挖掘机24980台

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年3月销售各类挖掘机24980台,同比下降2.34%,其中国内15188台,同比增长9.27%;出口9792台,同比下降16.2%。2024年1—3月,共销售挖掘机49964台,同比下降13.1%;其中国内26446台,同比下降8.26%;出口23518台,同比下降17.9%。

多地城中村改造提速

“三大工程”(城中村改造、“平急两用”公共基础设施建设、保障性住房建设)之一的城中村改造按下“加速键”。2024年以来,北京、上海、广州、深圳等多地公布全年城中村改造项目实施计划。例如,深圳住建局提出,将系统构建政府主导的城中村改造“1 n”政策体系。

财政部:目前我国地方政府债务化解工作有序推进

财政部在地方政府债务限额空间内安排一定规模的再融资政府债券,支持地方特别是高风险地区化解融资平台隐性债务和清理政府拖欠企业账款等,缓释到期债务集中偿还压力,降低利息支出负担。按照“省负总责,市县尽全力化债”的原则,各地立足自身努力,统筹各类资源,制定化债方案,逐项明确具体措施。经过各方面协同努力,地方债务风险得到整体缓解。地方政府法定债务本息兑付有效保障,隐性债务规模逐步下降;政府拖欠企业账款清偿工作取得积极进展,地方融资平台数量有所减少。总的看,目前我国地方政府债务化解工作有序推进,风险总体可控。

中汽协:3月我国汽车销售269.4万辆

中国汽车工业协会4月10日对外发布数据显示,2024年1-3月,我国汽车产销分别完成660.6万辆和672万辆,同比分别增长6.4%和10.6%,产销量为2019年以来一季度最高值;出口共132.4万辆,同比增长33.2%。3月单月来看,我国汽车产销分别完成268.7万辆和269.4万辆,环比分别增长78.4%和70.2%,同比分别增长4%和9.9%。

国家统计局:2024年3月份工业生产者出厂价格同比下降2.8%

2024年3月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

央行:一季度人民币贷款增加9.46万亿元

央行数据显示,一季度人民币贷款增加9.46万亿元。分部门看,住户贷款增加1.33万亿元,其中,短期贷款增加3568亿元,中长期贷款增加9750亿元;企(事)业单位贷款增加7.77万亿元,其中,短期贷款增加2.97万亿元,中长期贷款增加6.2万亿元,票据融资减少1.5万亿元;非银行业金融机构贷款增加2336亿元。

一季度社会融资规模增量累计为12.93万亿元

央行数据显示,2024年一季度社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元。其中,对实体经济发放的人民币贷款增加9.11万亿元,同比少增1.59万亿元;对实体经济发放的外币贷款折合人民币增加1523亿元,同比多增917亿元;委托贷款减少995亿元,同比多减1676亿元。

一季度中国进出口规模历史同期首破10万亿

海关总署12日发布数据显示,今年一季度中国货物贸易进出口总值10.17万亿元人民币,同比增长5%,增速创6个季度以来新高。其中,出口同比增长4.9%,进口同比增长5%。3月以美元计算进口年率 -1.9%,预期1.00%。中国3月以美元计算出口年率-7.5%,预期-1.90%。中国3月出口年率-3.8%,中国3月进口年率 2%。

一季度中国出口钢材2580万吨

海关总署4月12日数据显示,2024年3月中国出口钢材988.8万吨,较上月增加271.8万吨,环比增长37.9%;1-3月累计出口钢材2580.0万吨,同比增长30.7%。3月中国进口钢材61.7万吨,较上月增加8.7万吨,环比增长16.4%;1-3月累计进口钢材174.8万吨,同比下降8.6%。3月中国进口铁矿砂及其精矿10071.8万吨,较上月增加320.8万吨,环比增长3.3%;1-3月累计进口铁矿砂及其精矿31012.5万吨,同比增长5.5%。

本期,宏观面整体平静,主要体现在:1、总理强调继续固本培元,增强宏观政策取向一致性;2、地方政府债务化解工作有序推进,风险总体可控;3、工业经济恢复缓慢,3月ppi同环比均下降;4、一季度进出口数据出笼,以美元计算出口年率下滑;5、前3月金融数据公布,社融规模总体偏弱;6、3月份国内挖掘机销量同比增长,汽车产销量同环比均有改善;7、住建部推进建筑和市政基础设施设备更新工作,多地城中村改造提速;8、多城市宣布取消首套房贷利率下限,百强房企销售出现回暖。

行业面上,据国家统计局数据,3月份钢铁业出厂价格同比下降7.2%,环比下降1.2%,前3月我国钢铁业出厂价格同比下降5%,预计后期下行的势头有望放缓。另据海关总署数据,3月份我国钢材出口988.8万吨,创下自2016年7月以来单月新高;由此可见,钢材出口对缓解国内供需矛盾贡献度较高。而中钢协数据显示,3月下旬重点钢企粗钢、生铁和钢材日均产量环比均有回升,粗钢日产终结了连续三旬下降的趋势,同期企业库存高位回落;数据显示钢企复产积极性提高,库存有待继续消化。展望后期,对于建筑钢而言,供应端有回升的动力,需求端的力度将决定钢价的走势。

回首本周,期螺止跌反弹,现货震荡回升,钢厂趁势抬价,需求平稳释放。从行情走势看,全国各地表现一致:在北方,市场回暖,钢厂推高;在南方,期货走高,现货普涨;南北市场密切联动,价格再次走出了低位。总体来看,原料涨跌互现,成本有所支撑;需求走出低迷,心态偏向积极。

期货反弹,现货跟涨,库存消化,这是本周市场的主要特色。接下来,预计终端需求波动不大,投机需求伺机而动,期货市场区间试探,现货价格震荡提升。当前市场处于“抬升”阶段,短期高度或受到抑制。

对于上海地区而言,市场现状是:库存持续回落,需求相对平缓,厂家有意托举,商家顺势而为。当前的利好因素是:供应没有提升,存货不断消化,进库成本抬高;利空因素主要有:库存整体偏高,期货反复无常,需求存在变数。本周钢价回涨,既是受到期货市场的拉动,也是得到终端需求的助力,预计下周现货市场波动趋高。需要关注的是:期货的动向,原料的变化,需求的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-03-30[库存看市场]库存消化较慢,钢价再次走弱

· 2024-03-23[库存看市场]库存拐点呈现,钢价低位回涨

· 2024-03-16[库存看市场]库存处于高位,降价消化压力

· 2024-03-09[库存看市场]库存增幅放缓,钢价下探更低

· 2024-03-02[库存看市场]库存仍在增加,钢价波动下移

· 2024-02-24[库存看市场]节后库存大增,情绪扰动钢价

· 2024-02-03[库存看市场]库存加速增仓,钢价稳中偏弱

· 2024-01-27[库存看市场]库存处于升势,钢价波动上移

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总